APK AG")

Der europäische Markt für rLDPE-Folienrezyklate präsentierte sich im Dezember 2025 auf den von Recycario ausgewerteten Online-Handels- und Transaktionsplattformen insgesamt stabil auf dem Preisniveau von 1.355 Euro pro Tonne (unverändert zum Vormonat, Dezember 2024: 1.275 EUR/t).

Trotz des spürbaren Drucks durch die im Verlauf der beiden letzten Quartale 2025 gesunkenen Preise für Primärmaterialien konnten Recycler das durchschnittliche europäische Preisniveau zum Jahresende halten. Allerdings bei einer deutlich ausgeweiteten Preisbandbreite nach oben wie nach unten. Stabilisierend wirkten vermutlich die seit Dezember wieder anziehenden Spotmärkte für primäres LDPE, die bis Januar 2026 Aufwertungen von teils über 10 Prozent verzeichneten. Auslöser waren unter anderem ungeplante Produktionsausfälle bei Primärmaterialherstellern.

PE-Folienabfälle: Materialindizes und Inputkosten für Ballenwaren

Im Dezember blieben die Preise für LDPE-Ballenware aus Post-Consumer-Folienabfällen (K40) stabil. Die auf aggregierten Angebots- und Transaktionsdaten basierende Markterhebung von Recycario weist lediglich eine minimale Aufwärtsoszillation auf 385 EUR/t (+5 EUR/t) gegenüber dem Vormonat aus (Dezember 2024: 420 EUR/t. Damit bestätigt sich ein seit Monaten zu beobachtendes Muster: Während sich Primär- und Sekundärmaterialmärkte im Jahresverlauf entkoppelten, korrespondieren steigende Materialindizes – beispielsweise der PMI (S&P Global) – und Inputkosten weiterhin eng mit der Entwicklung bei PCR-Folienabfällen.

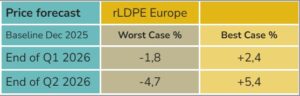

Ausblick auf Regranulatpreise bis Mitte 2026

Kurzfristig jedoch bleibt der Markt für rLDPE Regranulaten anfällig. Ausgehend vom Preisniveau Dezember 2025 reicht das Recycario-Szenario – powered by prognostica GmbH – bis Ende Q2 2026 von moderaten Rückgängen im Worst Case*) bis zu einem leichten Anstieg im Best Case*). Dieses Spannungsfeld spiegelt weniger eine Trendwende als vielmehr einen konjunkturell belasteten Übergangszeitraum wider.

Best Case Szenario für Regranulate: kumulierte Preissteigerung bis zu +5,4 % bis Juni 2026 (vgl. „Price forecast“) Für das erste Quartal 2026 signalisieren die von den Data Scientists der prognostica GmbH erzeugten Modelle einen moderaten Preisimpuls. Saisonale Effekte dürften dabei eine zentrale Rolle spielen. Viele Recycler stehen vor der Aufgabe, ihre über den Winter gut gefüllten Lagerbestände zu monetarisieren, die in erheblichem Maße mit hochpreisigem Inputmaterial aus dem vierten Quartal 2025 produziert wurden.

Ausblick Q2 2026: Strukturelle Faktoren gewinnen an Gewicht

Ab April 2026 deutet der Forecast auf ein mögliches Ende der kleinteiligen Seitwärtsbewegung hin. Im Best-Case-Szenario steigen die Preise für Regranulate anschließend schrittweise um rund einen Prozentpunkt pro Monat. Bis Juni ergibt sich damit ein kumuliertes Plus von etwa +5 % bis +5,4 %.

Nicht zu unterschätzen: KPIs bergen Eskalationspotenzial Parallel zu den Basisszenarien modelliert Recycario im neuen Recycario-Dashboard – powered by prognostica GmbH – auch Stressszenarien, in denen temporäre Störfaktoren erheblichen Einfluss auf das Marktgeschehen gewinnen könnten.

Zu potenziellen Key Performance Indikatoren zählen geopolitische Spannungen in energie- und rohstoffrelevanten Regionen mit Auswirkungen auf Energie- und Rohölpreise, witterungsbedingte Einschränkungen der petrochemischen Produktion in den USA sowie eine begrenzte Importverfügbarkeit preisgünstiger Materialien aus Fernost nach dem chinesischen Neujahr.

Alle genannten Faktoren wirken zunächst primär auf die fossilbasierte PE-Produktionsstrecke und führen dort zu spürbaren Limitierungen. Ein Umschwenken auf lokal verfügbare Ressourcen wie Regranulate rückt dadurch verstärkt in den Fokus der Abnehmer.

Worst Case: kumulierter Preisverfall bei Regranulaten um bis zu -4,7 % bis Juni 2026 (vgl. „Price Forecast“) Exemplarisch für die aktuelle Marktverfassung weist die Industrievereinigung Kunststoffverpackungen e. V. (IK), Bad Homburg, darauf hin, dass sich die deutsche Konjunktur nur langsam aus ihrer Schwächephase löst. In einer Verbandsumfrage unter 109 Mitgliedsunternehmen gaben rund zwei Drittel der Hersteller von Kunststoffverpackungen an, für das erste Quartal 2026 von stabilen Absatzmengen auszugehen – ein entsprechend negativ gefärbten Stimmungsbildes.

Wie eingangs dargestellt, geht Recycario trotz dieser überwiegend pessimistischen Grundstimmung davon aus, dass unserem Worst-Case-Szenario ein übergeordneter struktureller Trend entgegenwirkt: die wachsende Bedeutung von Rezyklaten in der Kunststoffverarbeitung. Vor diesem Hintergrund ist auch das Worst-Case-Szenario für die Entwicklung der Regranulatpreise bis einschließlich Juni 2026 einzuordnen.

Quelle: Recycario Data Science Institut für wirtschaftliches Kunststoffrecycling

{kind=link}